Ahorro

Cómo crear un plan financiero personal en 8 pasos

Publicado por Kosmos

29 de septiembre de 2025

Te explicamos cómo crear un plan financiero personal para que puedas entender a dónde va tu dinero y utilizarlo para tomar decisiones informadas y cumplir tus metas.

En este artículo

Un plan financiero personal es una hoja de ruta que te permite organizar tus finanzas de forma que puedas alcanzar tus objetivos y tener estabilidad financiera. Cuando creas y sigues este tipo de plan, aprendes cómo gestionar tu dinero, de forma que ya no sientas como que se te escapa entre los dedos sin que tengas idea de adónde fue.

Cabe destacar que este plan no es algo que puedas hacer una vez y olvidarte. Para que sea realmente efectivo, debes revisarlo con frecuencia y ajustarlo conforme tu vida y tus prioridades van cambiando. También es bueno resaltar que no es una solución rápida ni va a arreglar los problemas de la noche a la mañana. Hacer que el plan financiero funcione requiere acción constante, disciplina y responsabilidad.

Con eso aclarado, a continuación te explicamos los 8 pasos más comunes a tomar para que puedas armar tu propio plan financiero:

Los 8 pasos del plan financiero

Analiza tu situación actual

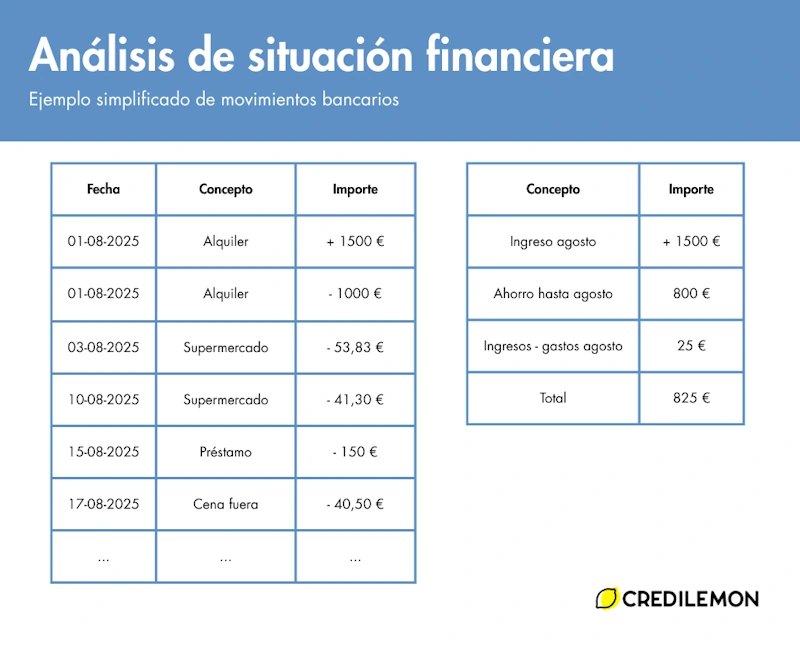

El primer paso es saber en qué situación te encuentras. Para ello es importante saber cuáles son tus activos y pasivos; es decir, el dinero que tienes y el que debes a otros. Para hacer esto, toma nota de tus movimientos bancarios en los últimos meses. Puedes hacerlo en una hoja de Excel, en lápiz y papel o en alguna aplicación. Estas son algunas de las cosas que debes anotar:

-

Cuantos ingresos tienes cada mes.

-

Cuanto tienes ahorrado.

-

Cuanto gastas en necesidades como alquiler, servicios públicos, transporte, etc.

-

Cuanto gastas en otras compras, como salir a comer, tomarte un café o comprar algún capricho.

-

Cuanto dinero debes en productos como préstamos, tarjetas de crédito, hipotecas o compras a plazos.

Para hacer esto, revisa tu aplicación del banco y cualquier factura que puedas tener en la cartera o en bolsas que usas frecuentemente. Si tienes cuenta en más de un banco y entidad financiera no bancaria, asegúrate de revisarlas todas. Esto te permitirá trazar una imagen más fiable de adónde va tu dinero cada mes.

Saca cuenta de tus ingresos y gastos y toma nota de si el resultado es positivo o negativo. Es decir, ¿estás gastando más de lo que ganas? ¿o tienes algún sobrante a final de mes? Compara varios meses para poder tener una idea de cuál es tu situación financiera promedio.

Esta es tu base y a partir de aquí puedes decidir qué es lo que te gustaría cambiar para llegar a un punto en el que sientas que tienes estabilidad. Una vez listo, es hora de pasar al siguiente paso.

Define tus objetivos financieros

El siguiente paso es decidir qué es lo que quieres lograr. Tener uno o varios objetivos es muy importante porque le da un sentido a tus esfuerzos. Al saber por qué estás haciendo esto, se hace más sencillo continuar con ello hasta el final.

Los objetivos financieros son muy personales. Dependen de tus circunstancias y del tipo de vida que quieras vivir; sin embargo, hay algunos que son comunes en muchas personas y a menudo recomendados por expertos. Por ejemplo:

-

Comprar una casa

-

Pagar todas las deudas

-

Ahorrar para la jubilación

-

Tomar unas vacaciones soñadas

-

Ahorrar para la educación de los hijos

Todas estas son buenas opciones de objetivo, pero no son las únicas que existen. Elige uno o varios objetivos que tengan sentido para ti, pero toma en cuenta que probablemente deberás priorizar uno sobre los otros para poder alcanzarlos un poco más rápido.

Una vez tengas un objetivo, lo siguiente que te ayudará es escribirlo de forma específica. Por ejemplo, en el caso de comprar una casa, tu objetivo podría ser ahorrar 100.000€ para la entrada de una vivienda en 15 años. Esto te da un número concreto al que apuntar y un límite de tiempo para lograrlo. Si quieres saber más sobre fijarte objetivos, puedes utilizar la estructura de objetivos SMART (específico, medible, alcanzable, relevante y con límite de tiempo).

Con tu objetivo u objetivos definidos, puedes pasar al siguiente paso.

Crea un presupuesto

Un presupuesto es un plan financiero a corto plazo. En el plan financiero que estamos tratando de crear, la idea es organizar tus finanzas a largo plazo para lograr una variedad de objetivos. Un presupuesto se limita a un solo mes o proyecto. Se trata de decidir en qué vas a gastar tu dinero en un mes determinado.

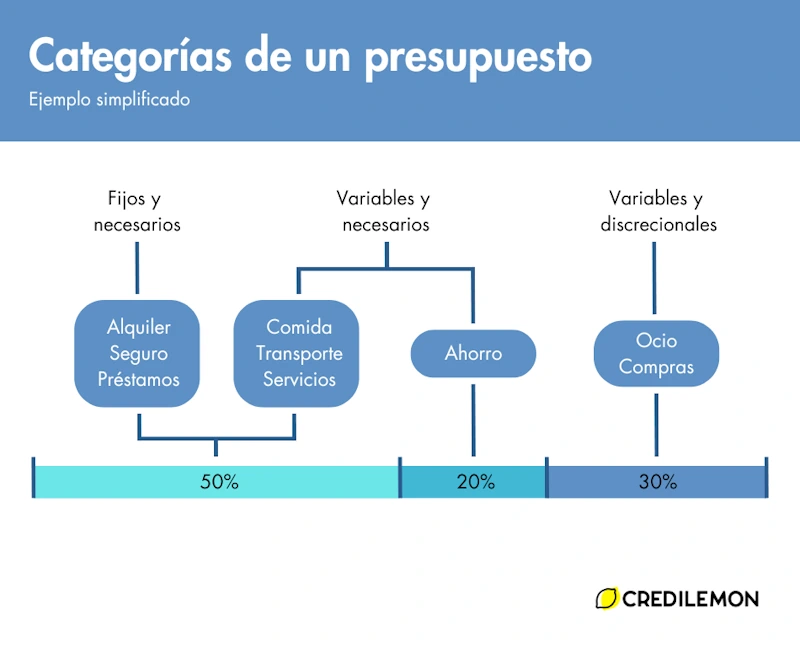

Primero, lista las categorías de gastos que sueles tener. Por ejemplo:

-

Alquiler

-

Comida

-

Servicios

-

Seguro

-

Préstamos

-

Transporte

-

Ocio

-

Compras

-

Ahorro

Algunas categorías como el alquiler, el seguro y los préstamos tienen un importe fijo a pagar cada mes. Estas son fijas y necesarias. Otras, como la comida, los servicios, el transporte y el ahorro, son variables y necesarias, ya que el importe cambia de un mes a otro. Finalmente, el ocio y las compras son variables y no necesarias, también llamadas discrecionales, ya que tú eliges si gastas en ello o no.

Después, divide tu ingreso mensual en cada categoría para determinar cuánto tendrás disponible para gastar en cada una. Puedes utilizar los resultados del paso uno para estimar cuánto podrías necesitar en las categorías variables cada mes.

Los expertos suelen recomendar que destines 50% de tus ingresos a los gastos fijos y obligatorios, 20% al ahorro y 30% a los gastos variables y no necesarios. Sin embargo, esto puede ser difícil de conseguir al inicio, así que concéntrate en tratar de que tus ingresos puedan cubrir todas tus obligaciones y necesidades.

Una vez tengas el importe asignado a cada categoría, es importante que vayas registrando lo que gastas en cada una conforme haces los pagos. Esto te va a permitir determinar a fin de mes si te mantuviste dentro de los límites o si en alguna categoría tuviste gastos adicionales. Además, al estar revisando el presupuesto periódicamente, serás más consciente de cuánto tienes disponible para gastar.

Gestiona y reduce deudas

Si tienes varias deudas, el siguiente paso es gestionarlas para asegurar que no se acumulen tanto que no puedas pagarlas. Vuelve al paso 1 para extraer tus deudas de la lista de gastos que habías realizado. Después, complementa esa lista al anotar junto a cada deuda el tipo de interés, el plazo de pago, el importe que debes en ese momento y el tiempo de mora, si te has atrasado con los pagos.

A partir de esta lista puedes decidir cuál de ellas vas a pagar primero. Generalmente se recomienda comenzar con la deuda que tenga los intereses más altos, ya que es la que se suele acumular más rápido. Ordena las deudas de acuerdo con el tipo de interés para ver cuál es el mayor y toma nota de esto para poder priorizarlo.

Es posible que tus deudas ya formen parte de tu presupuesto, pero de todas formas vale la pena revisar el presupuesto nuevamente y ver si es necesario hacer algunos ajustes para priorizar el pago de la deuda. Por ejemplo, reducir gastos de ocio para dedicar más dinero a las cuotas mensuales.

También es bueno que revises con la entidad financiera si tienes permitido pagar más de la cuota establecida. Si está permitido y tienes la capacidad para ello, hacerlo te ayudará a amortizar la deuda con mayor rapidez.

Te puede interesar: Cómo hacer un plan para pagar tus deudas en 6 pasos.

Determina tu capacidad de ahorro

El próximo paso del plan tiene que ver con el ahorro. Tu capacidad de ahorro es la cantidad de dinero que puedes permitirte ahorrar en un mes determinado sin descuidar tus gastos obligatorios y necesarios. Es posible que ya hayas incluido el ahorro mientras hacías tu presupuesto, pero de todas formas conviene no saltarse este paso.

Si no tienes ahorro contemplado en el presupuesto, toma un momento para calcular cuánto podrías ahorrar en un mes. Para ello, resta a tus ingresos los gastos obligatorios y necesarios. El resultado es el máximo que puedes ahorrar en un mes si no tienes gastos discrecionales. Si lo deseas, puedes calcular también cuánto podrías ahorrar incluyendo los gastos discrecionales.

La cantidad que puedas ahorrar depende de tus ingresos, del coste de tu estilo de vida y de si tienes deudas por pagar o no. En líneas generales, cualquier importe que puedas ahorrar es bueno, incluso si se trata solo de 50€ o incluso 25€.

Una vez tengas tus deudas bajo control, tal vez puedas comenzar a pensar en incrementar tu capacidad de ahorro. Esto puedes hacerlo con estrategias como:

-

Cambiar de proveedor de servicios o negociar para obtener una reducción de las facturas.

-

Recortar gastos discrecionales, como pedir menos comida a domicilio o comprar menos caprichos.

-

Vender cosas que no necesites para ganar algo de dinero extra y ahorrar esas ganancias.

-

Incrementar tus ingresos por medio de horas extra o un segundo trabajo a medio tiempo.

Esto depende de lo que sea realista en tu situación. Si tienes hijos, es probable que no tengas el tiempo para tomar un segundo trabajo, pero sí es posible que tengas ropa o juguetes que ya no utilicen que puedes vender en aplicaciones de segunda mano.

Una vez conozcas tu capacidad de ahorro, el siguiente paso es darle un destino a ese dinero.

Te puede interesar: Los gastos hormiga, ¿qué son y cómo se evitan?

Gastos vampiro. Qué son y cómo deshacerte de ellos

Crea un fondo de emergencia

Un fondo de emergencia es una cantidad de dinero que tienes guardada para poder cubrir tus gastos en caso de que ocurra algún imprevisto que te deje sin ingresos; por ejemplo, si pierdes tu trabajo o tienes una emergencia médica grave.

El fondo de emergencia debería tener suficiente dinero para cubrir todos tus gastos durante varios meses; generalmente se recomienda tener entre 3 y 6 meses ahorrados. Saber cuánto debes ahorrar es cosa de tomar tus ingresos mensuales y multiplicarlos por 3 o por 6. Esta cantidad será tu meta a corto plazo.

En este paso también es importante que decidas dónde vas a guardar el dinero. Lo más recomendable es que sea una cuenta remunerada con los intereses más altos que puedas encontrar. De esta forma, el dinero que vayas guardando en la cuenta ganará intereses por todo el tiempo que esté allí. Estas cuentas no suelen pagar intereses altos, pero no hace daño ganar algo de dinero extra, aunque sea poco.

Para hacerte más fácil el ahorrar, puedes aprovechar funcionalidades como transferir cierto importe automáticamente cuando recibas tu nómina, de forma que el dinero llegue a tu cuenta de ahorro o remunerada antes de que tengas la oportunidad de gastarlo en otra cosa.

Un punto clave a tener en cuenta es que el fondo de emergencia no debería tocarse salvo que sea realmente necesario. Puede ser tentador sacar de allí para hacer una compra grande o para darse un gusto, pero toma en cuenta que las emergencias pueden pasar en cualquier momento y que si te quedas sin ingresos justo después de haber mermado el fondo, estarás en dificultades. Ingresa el dinero en la cuenta y olvídate de que existe, hasta que no tengas otra opción.

Una vez tengas el fondo de emergencia creado, entonces puedes pasar al siguiente paso.

Te puede interesar: Cuentas remuneradas.

Crea un plan de inversión

La inversión es una herramienta útil para hacer que tu dinero crezca y se multiplique, pero puede ser intimidante y difícil de entender, por lo que hay muchas personas que ni siquiera piensan en ello como una posibilidad.

Antes de invertir, es importante que primero te eduques respecto a conceptos importantes como el riesgo, los tipos de activos en los que puedes invertir y la rentabilidad que tienen. Para ello, puedes leer libros como los siguientes:

-

La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidad de Morgan Housel

-

El pequeño libro para invertir con sentido común: El mejor método para garantizar la rentabilidad en bolsa de John C. Bogle

-

El inversor inteligente de Benjamin Graham

-

Los ensayos Warren Buffett de Warren Buffet

-

Una paseo aleatorio por Wall Street: La estrategia para invertir con éxito de Burton G. Malkiel

-

Un paso por delante de Wall Street: Cómo utilizar lo que ya sabes para ganar dinero en bolsa de Peter Lynch

Estos libros fueron escritos por economistas e inversores expertos en la materia, por lo que son un buen punto de partida para conocimientos fiables sobre el tema.

Una vez estés más informado, entonces es momento de determinar cuál es tu perfil de inversor. Esto comprende los tipos de inversiones que te interesan, el horizonte de inversión que tienes —es decir, cuánto tiempo va a pasar antes de que retires el dinero— y el nivel de riesgo que puedes tolerar.

Con base en tu perfil, puedes comenzar a elegir entre fondos de inversión, fondos de pensiones, depósitos, bonos del Estado y otros instrumentos financieros. Mientras eliges, estas son algunas cosas a tener en cuenta:

-

Mayor riesgo significa que hay más posibilidades de perder el dinero.

-

El riesgo es proporcional a la rentabilidad. Cuanto más riesgoso sea un activo, más rentable tiene el potencial de ser.

-

Si tienes un horizonte de inversión muy largo —por ejemplo, 20 años—, tiene sentido tomar un riesgo mayor porque habrá tiempo de que los activos se aprecien y recuperen valor.

-

Si tienes un horizonte más corto, un riesgo más bajo es más adecuado porque habrá menos tiempo para recuperarse de la depreciación.

-

Asume el riesgo que puedas tolerar. De nada sirve invertir en activos riesgosos si vas a pasar cada día preocupándote de si estás perdiendo dinero o no.

-

Diversifica tu inversión. No hay que poner todos los huevos en la misma canasta, porque si la canasta cae, solo te quedarán huevos rotos. Invierte en distintos mercados, monedas y tipos de activos, ya que si uno se ve afectado, los demás estarán bien.

Esto no es de ninguna forma una guía completa, sino más bien un abreboca. Antes de invertir, lo mejor que puedes hacer es investigar cómo crear un plan de inversión por ti mismo e incluso pedir ayuda a profesionales; por ejemplo, a asesores de tu banco.

Te puede interesar: ¿Cómo invertir en acciones de empresas?

5 consejos que debes saber antes de empezar a invertir

¿Cómo invertir sin ser un experto?

Haz seguimiento periodico del plan

Muy bien, si has llegado hasta el final es porque has tenido una disciplina y fortaleza dignas de felicitación. Ahora lo único que queda por hacer es establecer recordatorios para que puedas revisar tu plan periódicamente. De esta forma, podrás asegurarte de que el plan siga reflejando tu realidad y tus metas. Algunos ejemplos de seguimiento son:

-

Cada mes, revisa tus gastos del mes anterior y tu presupuesto para el mes siguiente.

-

También cada mes, revisa el estado de tus deudas para poder hacer ajustes si es necesario.

-

Cada año, evalúa el avance que has hecho hacia el objetivo que te propusiste y establece un nuevo objetivo si hace falta —por ejemplo, si ya alcanzaste el objetivo anterior, o si tus prioridades han cambiado por cualquier motivo—.

-

Revisa tus inversiones dependiendo de tu perfil. Si estás invirtiendo a corto plazo, podrías revisar cada 3 meses, por ejemplo. Si estás invirtiendo a largo plazo, con una vez al año podría ser suficiente.

-

Tus ahorros los puedes revisar cada mes o cada tres meses para ver cuánto has progresado; ver el número crecer podría ser una fuente de motivación.

Consideraciones finales

Como indicamos al inicio, el plan financiero toma tiempo, no es algo que puedas hacer completo en una tarde. Los primeros pasos son relativamente rápidos; esos sí que puedes completarlos una tarde si te dedicas a ello. Pero a partir del paso 4, la cosa comienza a ponerse más lenta. Pagar deudas toma tiempo, por lo que puede ocurrir que pasen meses antes de que puedas continuar. Así mismo, una vez llegues al paso 6, la construcción del fondo de emergencia también toma tiempo y no podrás avanzar hasta el paso 7 inmediatamente.

Esta lentitud es normal, por lo que recalcamos que es necesario que tengas paciencia. Concéntrate en ir un paso a la vez y no te preocupes por estar avanzando demasiado lento. Cada pequeño paso ayuda, así que mientras te estés moviendo, estás haciendo suficiente. Buena suerte con tu plan financiero y ojalá pronto consigas una situación económica estable.

Artículos relacionados

Últimos Artículos

Claves para entender la tarifa eléctrica y reducir tu consumo

27 de febrero de 2026

¿Por qué ahorrar 20.000 € te cambiará la vida?

8 de enero de 2026

La guía definitiva para ahorrar sin morir en el intento

11 de noviembre de 2025

Cómo crear un plan financiero personal en 8 pasos

29 de septiembre de 2025

Cómo los precios psicológicos hacen que gastemos más (y cómo evitarlos)

26 de agosto de 2025

Comentarios

Este artículo aún no tiene comentarios. Sé el primero en comentar.